Qual a renda necessária para financiar um imóvel?

De acordo com pesquisa do Serasa, 40% dos brasileiros não sabe qual é a renda necessária para financiar um imóvel.

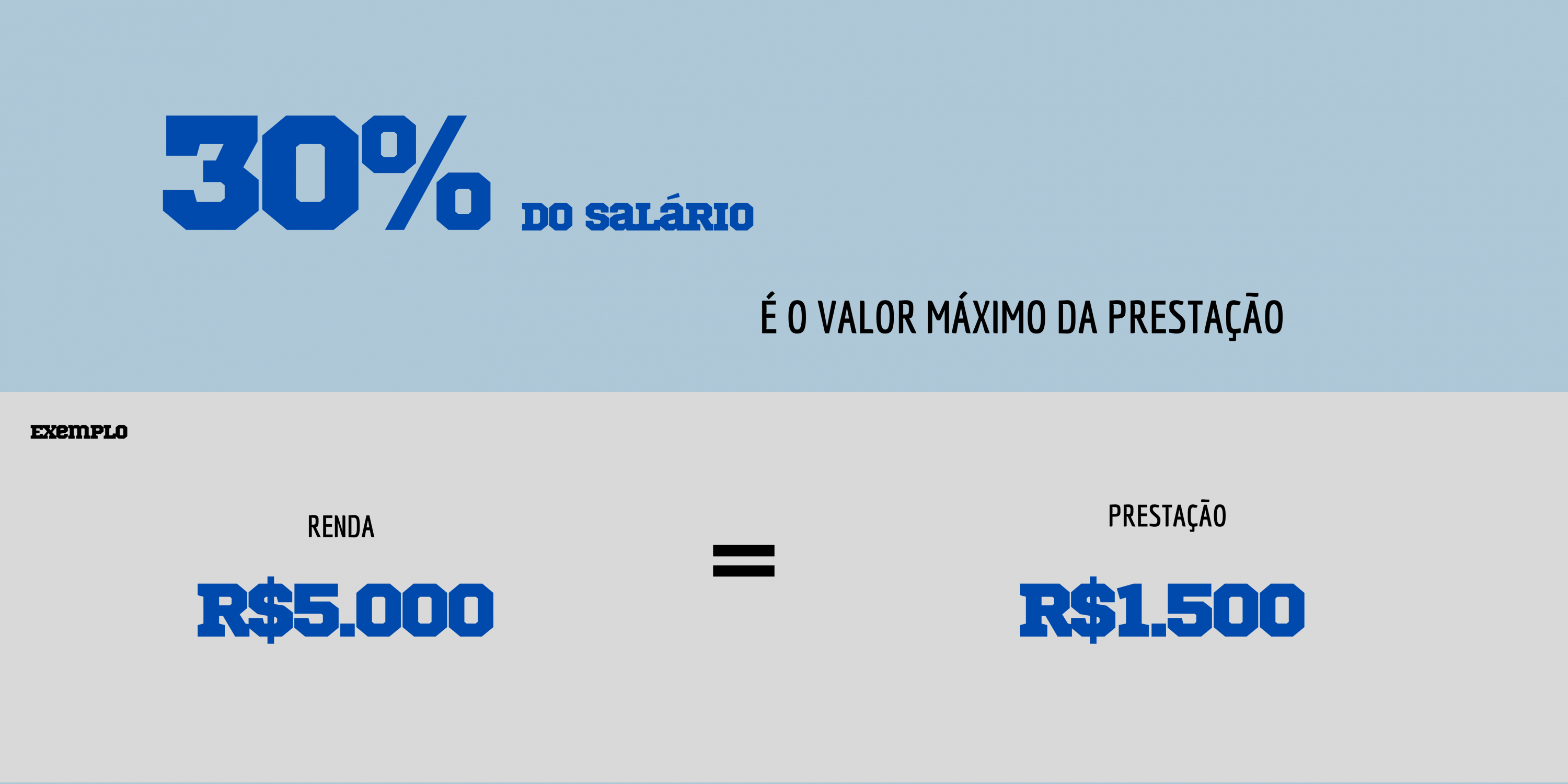

A regra para o cálculo, em geral, considera um comprometimento máximo de 30% dos rendimentos com a prestação do financiamento.

Por exemplo, se uma pessoa tem renda familiar de R$5.000,00, a parcela deve ser de até R$1.500,00.

Porém, segundo recente análise do Serasa Experian, os brasileiros comprometem somente 17% da renda, em média, com financiamento imobiliário.

Confira quais são os fatores no cálculo de qual deve ser a renda para financiar um imóvel:

Renda dos demais moradores

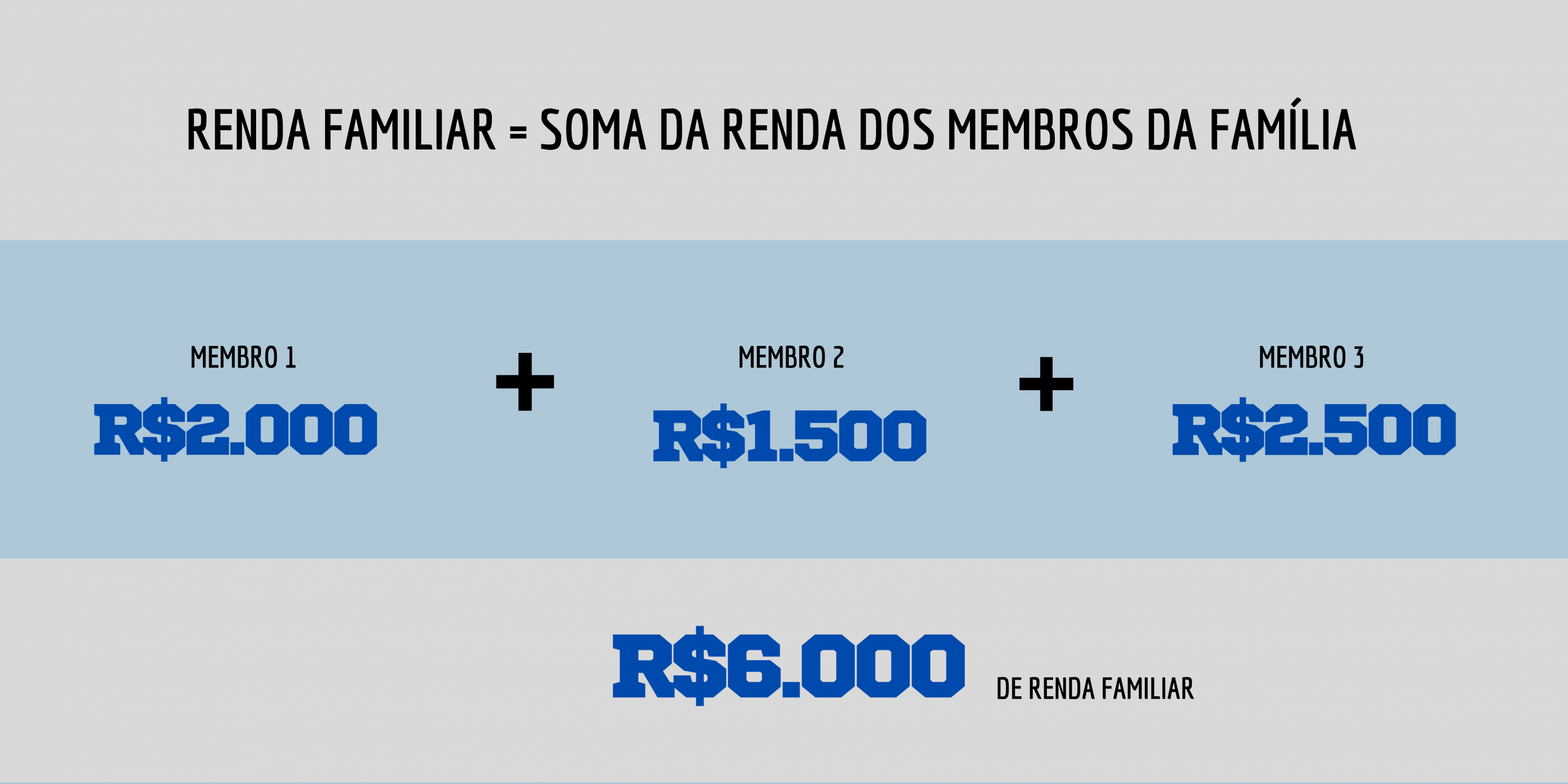

Vale destacar que quando falamos de renda estamos considerando a renda familiar, que consiste na soma dos rendimentos de todos os integrantes da família.

Essa composição facilita bastante e torna mais acessível a possibilidade de comprar um imóvel.

Valor do imóvel e da entrada

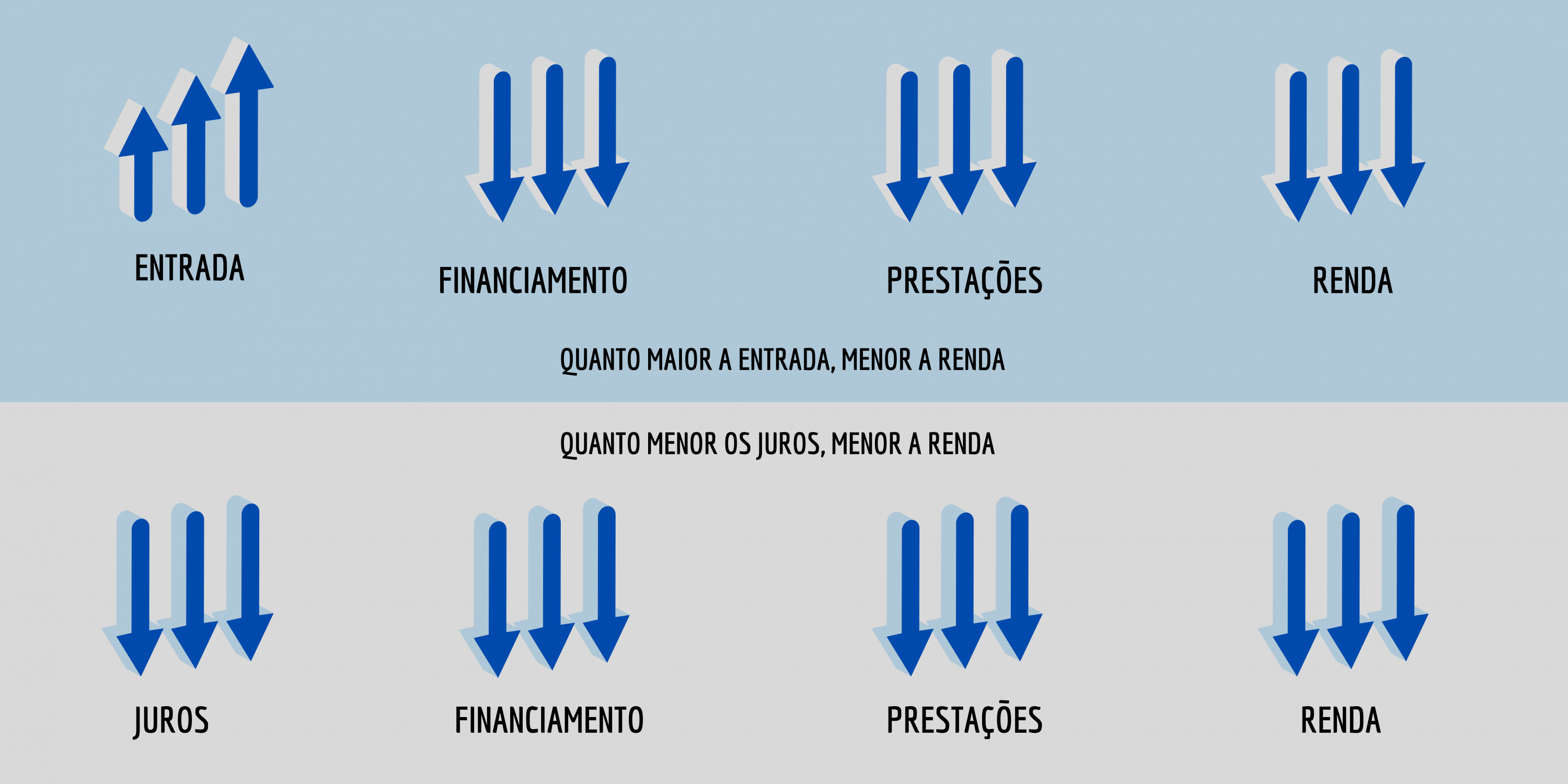

A renda mínima para financiar e o valor do imóvel estão diretamente relacionados, pois quanto maior for o empréstimo, maior serão as parcelas e a renda necessária.

Por outro lado, quanto maior for a entrada dada, menor será o valor financiado, logo, as parcelas também serão menores, assim como a renda exigida.

Saldo do FGTS

Quanto maior o saldo do FGTS, mais alta poderá ser a entrada. Assim, o valor financiado será menor e, consequentemente, a renda necessária também.

Lembrando que para a compra de um imóvel é possível compor o saldo do FGTS de até três pessoas, o que aumenta as chances de dar uma boa entrada e diminuir a renda mínima necessária para financiar o valor restante.

Taxa de juros

A parcela é calculada com base no valor total do financiamento, e este depende da taxa juros aplicada. Quanto maior os juros, maior será o valor financiado e a parcela. Quanto maior a parcela, maior a renda necessária.

Por isso, o momento atual, com as taxas de juros baixas, tem sido tão vantajoso. Com taxas menores você precisa de menos comprovação de renda para conseguir financiar, ou seja, aumenta seu poder de compra.

Idade do comprador

A idade do comprador interfere na quantidade de parcelas, que, por sua vez, influi no valor delas.

Os bancos, em geral, financiam em até 30 ou 35 anos. Entretanto, o financiamento deve ser quitado até a idade de 80 anos e 6 meses. Assim, se o comprador tem 60 anos, só terá mais 20 anos para finalizar este pagamento.

Quanto menor o prazo para pagamento, maior será a prestação. Da mesma forma, quanto maior a prestação, mais alta deve ser a renda exigida, já que, conforme explicado, essa parcela não pode ultrapassar 30% de seu rendimento total.

Gastos extras

O limite de comprometimento da renda é de 30%, mas, conforme indica a pesquisa do Serasa Experian, os brasileiros, em média, comprometem quase metade disso.

Apesar do banco considerar um valor máximo que possivelmente o cliente conseguiria pagar, só você pode analisar quanto de seus rendimentos está disponível para esta parcela.

Tudo vai depender dos seus gastos mensais, que podem ultrapassar a média de 70% previstos para demais despesas.

Leia também:

Quais os documentos necessários para solicitar um financiamento imobiliário?

Veja o que é necessário para comprovar renda na compra de um imóvel

Veja quais são as modalidades de financiamento disponíveis no mercado