Veja por que é melhor comprar um apartamento do que alugar

A queda da taxa Selic e dos juros do financiamento estão fazendo o consumidor se perguntar o que é melhor: comprar ou alugar um imóvel?

Confira um comparativo dos dois cenários e veja por que o momento está favorável para você sair do aluguel e adquirir um apartamento.

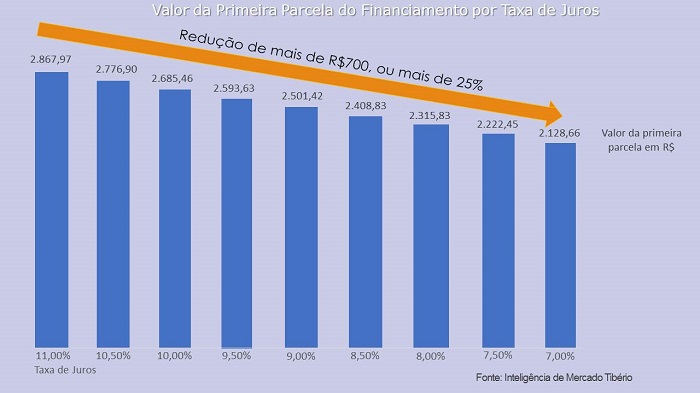

Impacto no valor da primeira parcela do financiamento imobiliário

O impacto da taxa de juros na primeira parcela do financiamento é significativo, podendo elevar ou diminuir seu valor.

Veja o exemplo de um financiamento imobiliário para um imóvel de R$300mil em 30 anos, optando por financiar R$240mil. Hoje, considerando uma taxa de juros de 7%a.a., a primeira parcela seria R$700 menor que em 2017, quando a taxa de juros estava em 11%a.a.

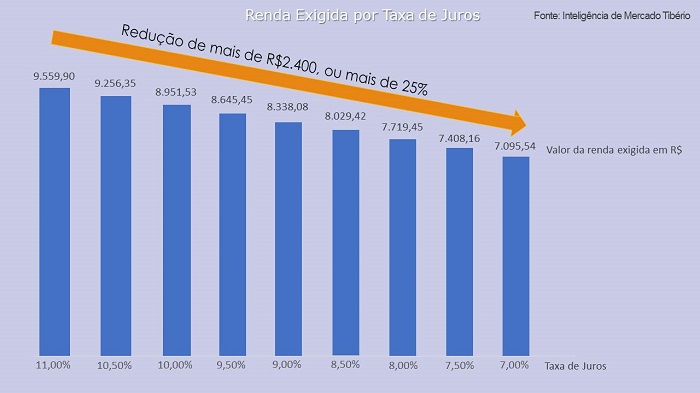

A renda exigida para o financiamento também diminuiu

Se as parcelas do financiamento estão mais baixas, a renda necessária para obter o crédito nas instituições financeiras também é menor.

Seguindo o exemplo do tópico anterior, para obter um financiamento de R$240mil até o final de 2017 era necessário ter uma renda de R$9.559,90. Hoje, para uma taxa de 7%a.a., a renda familiar exigida é de R$7.095,54, R$2.400 a menos.

Leia também:

Como funciona o financiamento do imóvel passo a passo!

Saiba quais são as regras de um financiamento imobiliário

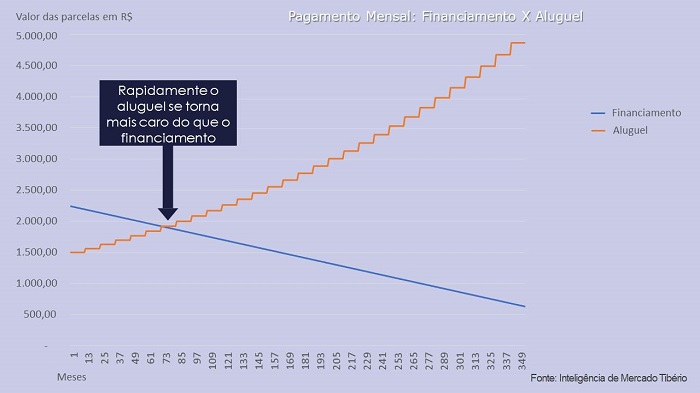

Valor das parcelas do financiamento x valor do aluguel

Agora, observe um comparativo entre a evolução dos valores das parcelas de um financiamento (novamente, de R$240mil) e as parcelas de um aluguel de R$1.500.

Como o aluguel é reajustado anualmente pela inflação, vamos supor que esteja a 4% ao ano. Já o financiamento utiliza o mesmo valor de juros durante todo período.

Além disso, se utilizarmos a Tabela SAC como base para o cálculo, as parcelas do financiamento são decrescentes – ao contrário do aluguel.

O resultado é que após 5 anos as parcelas do aluguel vão ser maiores que as do financiamento. Neste caso, por exemplo, você pagaria R$1.009.529 de aluguel em 30 anos (considerando inflação de 4% ao ano), sem ter o imóvel.

No mesmo período o financiamento ficaria no total de R$582.738 sendo que você teria um imóvel que valeria R$1.628.138 – considerando uma valorização de 1,8% acima da inflação, que foi a média dos últimos 40 anos.

Leia também:

Cansado de pagar aluguel? Seu FGTS pode ser a solução

Outras vantagens do financiamento imobiliário

Em caso de morte do responsável pelos rendimentos, o imóvel é quitado e fica com a família. Isso porque essa operação de crédito contempla um seguro de vida que é acionado nesses casos. No aluguel, os dependentes teriam que seguir pagando as parcelas.

Além disso, você pode utilizar seu FGTS para amortizar o saldo devedor ou pagar parte do valor das prestações.

Leia também:

FGTS para comprar um imóvel: Saiba como e quando utilizá-lo

Observando todos esses comparativos é notável que chegou a hora de sair do aluguel e investir na compra do próprio apartamento. Compensa financeiramente, é um bem que propicia segurança e que tende a se valorizar cada vez mais ao longo dos anos.

Acesse nosso site e confira algumas oportunidades.

Não se esqueça também de nos seguir no Instagram para receber novidades incríveis sobre os nossos empreendimentos, dicas sobre decoração, mercado imobiliário e muito mais!